Les analyses de marché MabDesign proposent chaque mois une vue d’ensemble des dynamiques de marché et des projets en développement pour une indication ou une technologie donnée, afin de mieux appréhender l’évolution constante du marché des biomédicaments et de la bioproduction. Ce mois-ci, un état des lieux du marché et du pipeline des thérapies cellulaires.

Analyse du marché et du pipeline

Les thérapies cellulaires poursuivent leur développement comme un pilier majeur de l’innovation en thérapies avancées. Initialement porté par des approches autologues, le domaine englobe désormais un large éventail de sources cellulaires, de stratégies thérapeutiques et de plateformes technologiques. Le marché se structure progressivement, tandis que le pipeline de développement reflète une forte diversification et une activité soutenue en R&D.

Données de marché

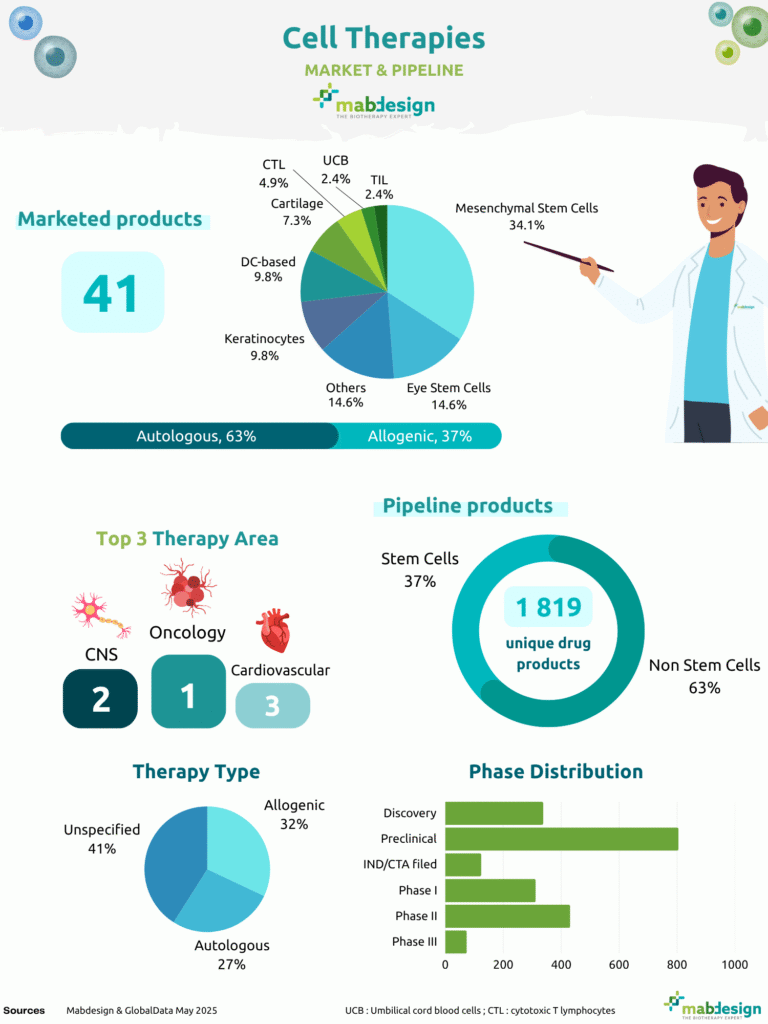

41

Produits de thérapie cellulaire commercialisés

63%

Produits autologues

37%

Produits allogéniques

À ce jour, 41 produits de thérapie cellulaire sont commercialisés dans le monde. Les approches autologues demeurent prédominantes, représentant 63 % des produits approuvés, en cohérence avec les trajectoires historiques de développement et les précédents réglementaires établis. Les produits allogéniques représentent 37 % des thérapies commercialisées, illustrant une évolution progressive vers des stratégies industrialisables et « off-the-shelf ».

Tendances

Paysage des produits commercialisés par type cellulaire

Parmi les thérapies cellulaires approuvées, les cellules souches mésenchymateuses représentent le segment le plus important (34,1 %), confirmant leur rôle central dans la translation clinique précoce et la commercialisation. Les cellules souches oculaires et les autres types cellulaires représentent chacune 14,6 % des produits commercialisés, suivies des kératinocytes et des thérapies basées sur les cellules dendritiques (9,8 % respectivement), tandis que les thérapies dérivées du cartilage comptent pour 7,3 %.

Les approches immunitaires plus spécialisées demeurent marginales dans le paysage commercialisé, avec les CTL représentant 4,9 % et les thérapies basées sur les TIL et le sang de cordon ombilical (UCB) représentant chacune 2,4 %. Globalement, cette répartition reflète le succès clinique précoce des stratégies basées sur les cellules souches, en particulier les cellules souches mésenchymateuses, dans les indications régénératives et inflammatoires.

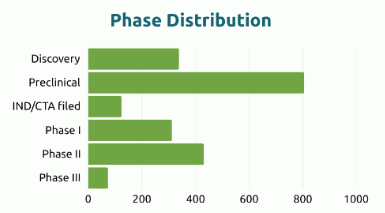

Pipeline actif et répartition par phase

Le pipeline mondial des thérapies cellulaires comprend actuellement 1 819 produits uniques en développement, traduisant une activité soutenue en R&D et une diversification continue des stratégies thérapeutiques. Si les approches basées sur les cellules souches demeurent significatives, le paysage du développement est de plus en plus porté par des plateformes cellulaires alternatives et des stratégies d’ingénierie cellulaire.

63%

Approches non issues de cellules souches

37%

Approches basées sur des cellules souches

Au-delà de la diversification des formats, la répartition par phase met en évidence le niveau de maturité du domaine. La majorité des candidats demeure concentrée aux stades précliniques, suivis des phases I et II, tandis qu’un nombre limité de produits a progressé en phase III. Cette structure souligne à la fois l’intensité de l’innovation en phase précoce et les défis scientifiques, industriels et réglementaires qui conditionnent la progression des programmes vers les stades avancés et la commercialisation.

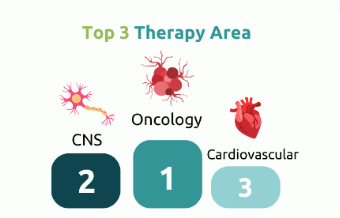

Aires thérapeutiques et type de thérapie

Le pipeline des thérapies cellulaires est principalement porté par l’oncologie, qui demeure la première aire thérapeutique en termes d’activité de développement. Cette prédominance reflète l’expansion continue des approches basées sur les cellules immunitaires et des stratégies cellulaires dans le traitement des cancers. Au-delà de l’oncologie, le système nerveux central (SNC) et les maladies cardiovasculaires constituent les deuxième et troisième domaines les plus ciblés, traduisant un intérêt croissant pour les applications en médecine régénérative et en réparation tissulaire.

En parallèle, la répartition par type de thérapie illustre l’orientation stratégique des programmes en développement :

- Non spécifié : 41 %

- Allogénique : 32 %

- Autologue : 27 %

Comparativement au paysage des produits commercialisés, le pipeline présente une distribution plus équilibrée entre approches autologues et allogéniques en tenant compte du fait que 40% des candidats sont encore non-définis. La progression des programmes allogéniques reflète les efforts industriels visant à améliorer la scalabilité, la standardisation des procédés de fabrication et l’accessibilité des traitements, éléments déterminants pour la durabilité à long terme des plateformes de thérapie cellulaire.

Conclusion

Les thérapies cellulaires constituent un segment en rapide évolution du paysage des thérapies avancées. Si le nombre de produits commercialisés reste limité et majoritairement autologue, le pipeline témoigne d’une forte diversification, avec une importance croissante des approches allogéniques et non issues de cellules souches. À mesure que les capacités de production et les cadres réglementaires se structurent, les prochaines années seront déterminantes pour évaluer la scalabilité et la soutenabilité commerciale des thérapies cellulaires de nouvelle génération.

Télécharger notre infographie

projets de thérapies basées sur l’édition du génome (gene-editing therapies) actuellement en développement. (2025)

Want to know more?

MabDesign a acquis et développé une expertise dans tous les segments du marché liés aux produits biopharmaceutiques et à la biofabrication. Notre équipe de consultants est à votre disposition pour vous aider dans tous vos projets liés à la biothérapie. N’hésitez pas à découvrir notre gamme de services, notamment nos analyses marketing et stratégiques, si vous souhaitez en savoir plus !

Sources : MabDesign & GlobalData

Date – Août 2025